日本政策金融公庫で創業融資を受けようとしてる飲食店オーナーの方!

融資に必要なのは、保健所の許可だけだと思っていませんか?

飲食業の方が日本政策金融公庫で500万円を超える融資の申し込みをする場合には、もう一つ必要な手続きがあります。

それが「知事の推薦書」です。

これがなければ、融資の申し込みができない重要な手続きなのですが、意外と知られていません。

ここではこの知事の推薦書の取得の流れから、手続きに必要なポイントについて解説いたします。

飲食業の融資には知事の推薦書が不可欠!

「生活衛生関係営業」とは?

生活衛生関係営業とは、厚生労働省が所管する法律「生活衛生関係営業の運営の適正化及び振興に関する法律」(昭和32年6月法律第164号、略称:生衛法)で規定する飲食業、理・美容業などの総称をいいます。

今回対象となる「飲食業」もこの中に含まれます。

飲食業の関係では、具体的には以下のものがこれに該当します。

2 麺類店(そば・うどん)

3 中華料理店

4 スナック

5 料理店

6 喫茶店その他の飲食店

(食堂・レストランなど)

他にサービス業では、理・美容店、興業所(映画館)、クリーニング店、公衆浴場(銭湯)、ホテル・旅館、簡易宿泊所、下宿営業などがこれに該当します。

また、販売業では、食肉販売店、食鳥肉販売店、氷雪販売業(氷屋)が該当します。

「知事の推薦書」とは?

知事推薦書が必要なのは日本政策金融公庫の融資だけ

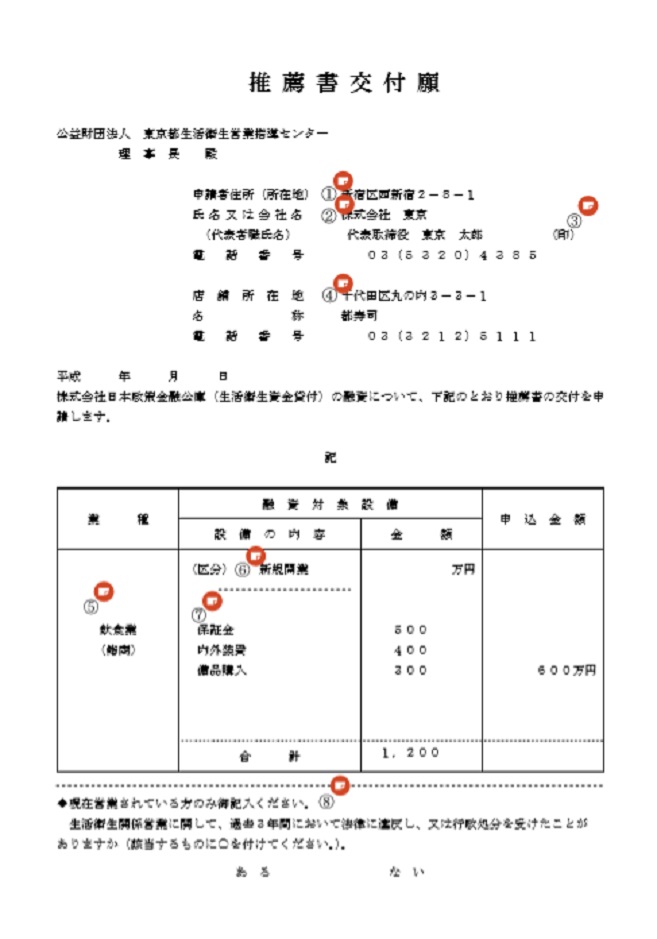

「飲食業」を行おうとする方が日本政策金融公庫で一定の融資の申込みをする場合には、事前に生活衛生営業指導センターが発行する知事の推薦書を取得し、これを融資申込書に添えて提出しなければなりません。

なお、これは日本政策金融公庫だけの制度なので、信用保証協会付融資(制度融資)を利用する場合には必要ありません。

◆ 日本政策金融公庫で生活衛生貸付の融資の申込みをすること

◆ 500万円をこえる融資の申込みであること

◆ 融資申し込みの前に知事推薦書を取得すること

「生活衛生営業指導センター」と知事推薦書の必要書類について

知事の推薦書は、日本政策金融公庫で発行しているものではありません。

この推薦書は「生活衛生営業指導センター」で行っています。

「生活衛生営業指導センター」とは、生活衛生関係営業(17業種)の経営の健全化及び振興を通じてその衛生水準の維持向上を図ることを目的とした公益法人で、都道府県ごとに設立されています。

知事推薦書取得のための必要書類

2. 借入れ申込書

3. 営業許可書 ※1

4. 不動産契約書

5. 見積書

6. 平面図

7. 創業計画書

8. 法人登記簿 ※2

※2 法人の場合のみ必要

飲食店の場合の融資実行までの流れ

飲食店で知事推薦書を必要とする場合の手続きの流れは、以下の通りとなります。

「生活衛生資金貸付」融資を利用の場合

【生活衛生営業指導センター】

↓ (当日~翌日)

【生活衛生営業指導センター】

↓

【日本政策金融公庫】

↓ (1~2週間)

【日本政策金融公庫】

↓ (1週間~10日)

【日本政策金融公庫】

↓(面談から1週間~10日)

【日本政策金融公庫】

※ 参照:日本政策金融公庫と制度融資の申込みの流れ・必要な期間

知事推薦書の取得に関するポイント

知事推薦書の交付申請でも、創業計画書は必要!

推薦書の交付申請の必要書類のところを見ていただけばわかるように、交付申請の時にも「創業計画書」は必要となります。

この際に提出する「創業計画書」については、特にその様式が決まっているわけではありませんが、通常は正式な融資申請に添付するものと同じものを提出します。

なので、飲食店が500万円をこえる融資を日本政策金融公庫へ申し込むときには、その前にこのセンターへ創業計画書を提出しなければならないわけです。

なお、推薦書自体は、体裁や書類がキチンと整っていれば、通常、当日~翌日に発行されます。

しかし、ここで注意していただきたいのが、「推薦書の交付」=「融資の決定」ではないということです。

センターが行う推薦書の交付は、あくまでもセンターが行う事務手続きの一つであって、その後の融資とは関係はありません。したがって、推薦書の交付されても、融資が受けられないということも十分にあり得ますのでご注意ください。

生活衛生貸付と新創業融資制度の関係について

飲食業で開業しようとする方が日本政策金融公庫へ融資を申込む場合には、通常、「生活衛生貸付(一般)」という融資をベースとして利用することとなります。

しかし、この融資は無担保無保証の制度ではないため、そのままでは担保か保証人が必要となってしまいます。

※ 参照:新創業融資制度の使い方完全解説!自己資金がなくても0K?制度融資との関係は?

このような場合には、「生活衛生貸付(一般)」と「新創業融資」を併用することにより、最大3,000万円まで無担保無保証で融資の申込みをすることができます。

なお、この「新創業融資」を利用するには、雇用の条件や自己資金の要件などがありますので、こちらについても条件を満たす必要があります。

しかし、この2つの融資を利用する場合には、一つ問題となることがあります。

それは、「生活衛生貸付(一般)」は設備資金にしか対応していないということです。

そのため、運転資金も借りたいという場合には、運転の資金の分についてさらに「一般貸付」という融資を利用する必要が生じます。

つまり、仮に、飲食店の開業融資で設備資金600万円、運転資金400万円の計1,000万円について無担保・無保証の融資をうけたいと希望する場合には

「生活衛生貸付(一般) 600万円」

+

「一般貸付 400万円」

+

「新創業融資制度 (無担保無保証)

の3つの制度を利用するということなります。

このように書くと複雑に見えますが、実際にはこの辺の振り分けについては日本政策金融公庫の担当者の方がしてくれるので、手続き自体は通常の申込みと変わりません。

飲食業の方が日本政策金融公庫で500万円を超える融資のを申し込む場合には、「保健所の営業許可」・「食品衛生責任者の資格」・「知事推薦書」の3点が必要になるということを覚えておいてください。

※ 参照:飲食店の営業許可を一発で取る!申請・書き方マニュアル

119番資金調達NETでは、融資の申込みの他、事業計画書の作成の代行を割安な金額でお手伝いしています。

なお、119番資金調達NETでは、新規開業資金の申込みのサポートの他、、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。